【商益:商業是最大的公益】鮑爾:FED將持續行動直到通膨率下降為止

華爾街日報於 5/17~5/19 舉行「The Future of Everything Festival」論壇,在第一天下午以「聯準會的通膨控制計畫」(The Federal Reserve’s Plan for Taming Inflation)為題專訪聯準會主席鮑爾( Jerome Powell)。

在半小時的對談中,主持人 Nick Timiraos 對鮑爾提出一連串的犀利問題,例如聯準會說要多次升息 2 碼,為什麼不直接升息 4 碼?鮑爾之前在 FOMC 會後記者會的說的「軟著陸」(soft landing)倒底是什麼意思?

Photo Credit:Reuters / 達志影像

Q:通膨自去年 3 月起超過 2%,市場質疑聯準會動作不夠快,鮑爾怎麼回應?

聯準會的目標是讓通膨率回到 2%,我們知道民眾承受高通膨的壓力,聯準會有工具跟方法讓通膨率下降。人們不應該質疑我們的作法,大家都看到過去幾個月來,聯準會迅速展開行動,也看到經濟情況有收緊的跡象,我們會持續採取措施直到讓通膨率確實降下來為止。

圖片來源:FRED

Q:聯準會 5 月升息 2 碼創 2000 年來最大升幅,也公開說未來會持續升息 2 碼,為什麼是「2 碼」,這不會限制了聯準會的選項嗎?

這是委員們在 FOMC 會議裡討論的結果,在 5 月初的會議裡決議升息 2 碼,我們也討論到持續升息是合適的,多數委員也同意在未來的兩次會議以這個幅度升息。若經濟情況如我們所想的那樣(通膨率持續上升),我們就會討論一次升息 2 碼的幅度。

老實說,目前的經濟情勢變化莫測,世界各地正發生我們無法控制的事件(烏俄戰爭、中國封城),要對未來做明確的預期與展望是相當困難的。

Q:既然未來兩次會議要升息 2 碼,為什麼不一次升息 4 碼?

貨幣政策透過「市場預期」而發揮作用,市場在聯準會實施政策後有所反映,是聯準會所樂見的。聯準會希望持續上升的通膨率能下降到一個程度,讓供給能逐步追上需求的腳步。

升息 2 碼和升息 4 碼造成的市場預期是截然不同的,因此在會議中委員們的選擇是透過升息 2 碼,來引導市場朝向聯準會想要的方向前進。

Q:今年上半年升息的時程很緊湊,未來升息的判斷會是什麼?

聯準會在意的是,能看到通膨壓力確實下降的實際數據。如果我們沒看到通膨減緩,我們就會採取更激進的措施;如果我們看到通膨壓力下降,我們就會考慮放慢腳步。

Q:跟 2016、2018 的升息紀錄相比,聯準會如何評估現在的局勢與升息速度?

美國現在的經濟非常好,勞動市場很強勁,銀行資本也充足,所以我們認為目前採取較強勢的貨幣政策是合適的。烏俄戰爭影響世界的秩序,中國封城影響全球的供應鏈,這些事件可能推升通膨率,但美國的經濟持續強勁,有很好的體質應對。

圖片來源:FRED

Q:聯準會最終會升息到多高的利率?

聯準會目前升息的速度緊湊,要讓利率回到正常的狀態,也許今年第四季就會達到目標。但這不是最終的目標,聯準會要了解貨幣政策對經濟的實質影響是什麼,要觀測實際的數據,確保通膨率已經下降到正常的範圍,在達到這個目標之前,聯準會在政策施行上不會有任何遲疑。

Q:如果時光倒流回到 2021 年,聯準會怎麼做?

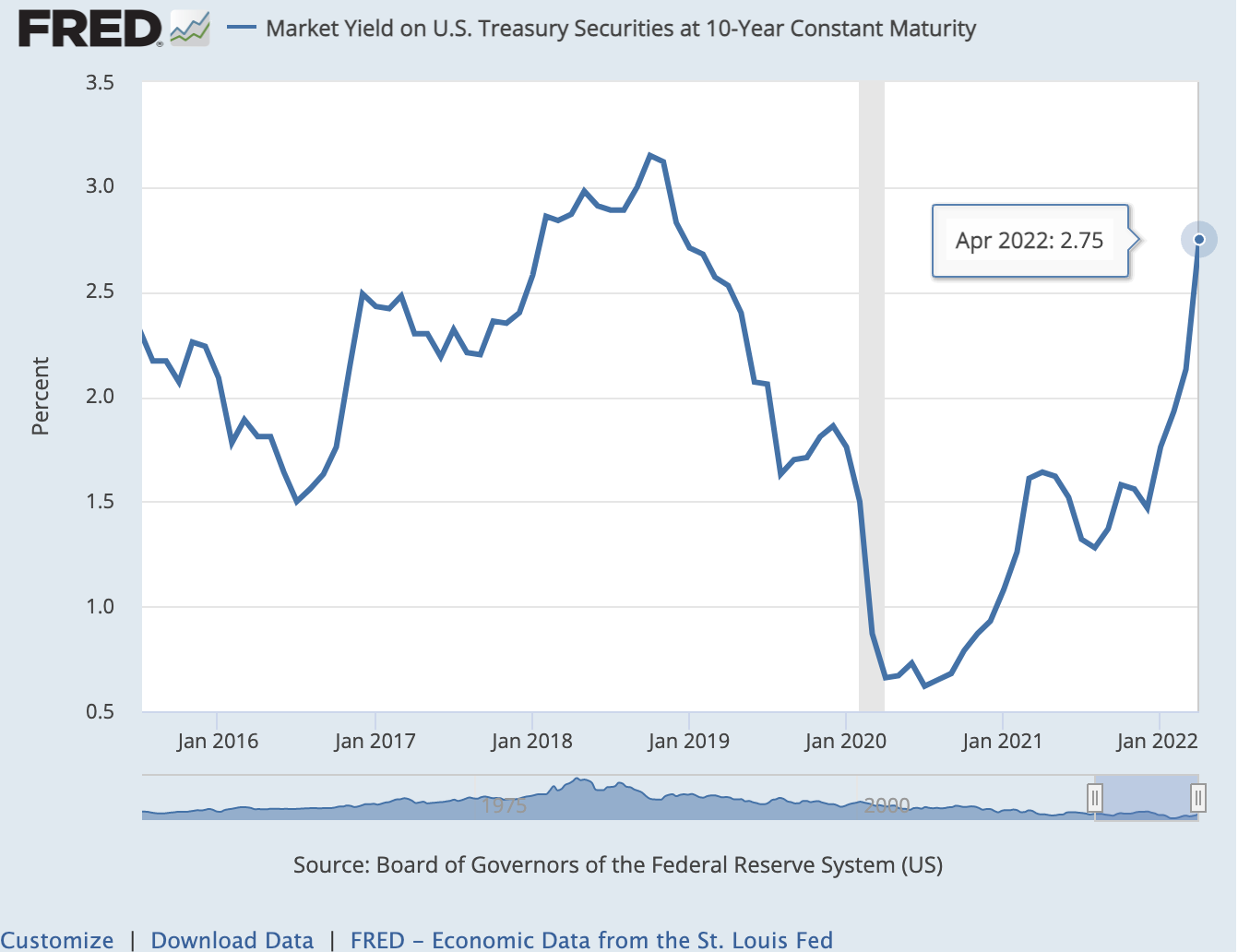

去年三、四月通膨率開始上升,在夏季時往下降,後來上又上升。從事後諸葛的角度來看,確實早點提高利率是比較好的。但聯準會看到通膨率飆高、勞動市場緊繃,便毫不遲疑開始實施貨幣政策。你可以看到這半年來, 10 年期公債殖利率上升約 1.4%, 2 年期公債殖利率上升約 2%,後者更是市場對政策產生反應的指標。

圖片來源:FRED

圖片來源:FRED

Q:去年 3 月拜登 1.9 兆美元的紓困方案使大量資金流入市場,這是否讓聯準會無法準確判斷市場的需求?

紓困和後來觀察到的通膨指標顯示兩者同時發生,不意味著通膨就是紓困造成的。聯準會不會干涉國會的財政決策,財政政策與貨幣政策都在刺激美國的經濟,有非常多證據顯示在這些政策的刺激下維持市場的需求強勁,但供應鏈瓶頸卻加劇了通膨率。

例如車輛供給短缺,製造商當然想要多生產一些車輛,但是半導體的供應就是不夠,因此車輛的價格指數就一直往上升。我們確實看到市場有強烈的需求。

Q:今年 2 月的烏俄戰爭衝擊能源與商品市場,緊接著中國封城,這些事件如何影響聯準會的決策?

這些事件加深聯準會的決策難度,戰爭推升了食物與能源的價格,我們不知道這個情勢會持續多久。

中國雖然不會永遠封城,但他們的行為無益於解決供應鏈的問題,提高了降低通膨率的難度。

Q:如剛剛提到,戰爭、封城、油價、商品供應等不可控的因素這麼多,聯準會的政策又有何著力點?

很明顯的,聯準會目前要處理「需求」的議題,整體經濟環境存在供給不平衡的問題。

我們沒辦法去控制「供給」,但我們可以處理「需求」,例如勞動市場現在對於勞工的需求很高,薪資上漲是好事,但是薪資漲幅超過 2% 的理想通膨率。因此聯準會要透過利率政策來緩和勞動市場的強烈需求,使它維持在理想的成長範圍,而不是一直往上飆。

長期來說,薪資成長幅度對通膨率來說是很重要的關鍵。如果進入薪資價格螺旋,也就是薪資持續成長,連帶造成消費能力增加,推升物價之後,勞工又要求更高的薪資,那就不好處理了。

Q:很多人認為,要讓通膨回到 2% 的理想狀態必然要經歷經濟衰退,你怎麼看?

由於戰爭、封城、供應鏈瓶頸等,目前遇到的挑戰是失業率非常低,通膨率很高,我們的目標很明確,就是要緩和需求讓供需平衡。

美國勞動市場強勁,從歷史數據來看,目前的失業率相當低,只有 3.6%,只比過去五十年來的最低點高了 0.1%,因此即使失業率(因升息)提高一些,勞動市場依然很強勁。物價不穩定,無益於商業發展,聯準會也不樂見高通膨侵蝕勞工的購買力,因此在穩定物價上,聯準會責無旁貸。

圖片來源:FRED

Q:到底什麼是「軟著陸」?

聯準會沒有能讓通膨立刻回到正常位置的工具,在政策公佈之後,得經歷幾個階段來降低通膨率與平穩物價。例如升息影響企業與家庭的財務,進而影響整體經濟情況,也會使經濟成長放緩,整體會經歷一些痛苦的過程。

Q:檢視美國過去的失業率,聯準會近期的政策會跟歷史借鏡嗎?

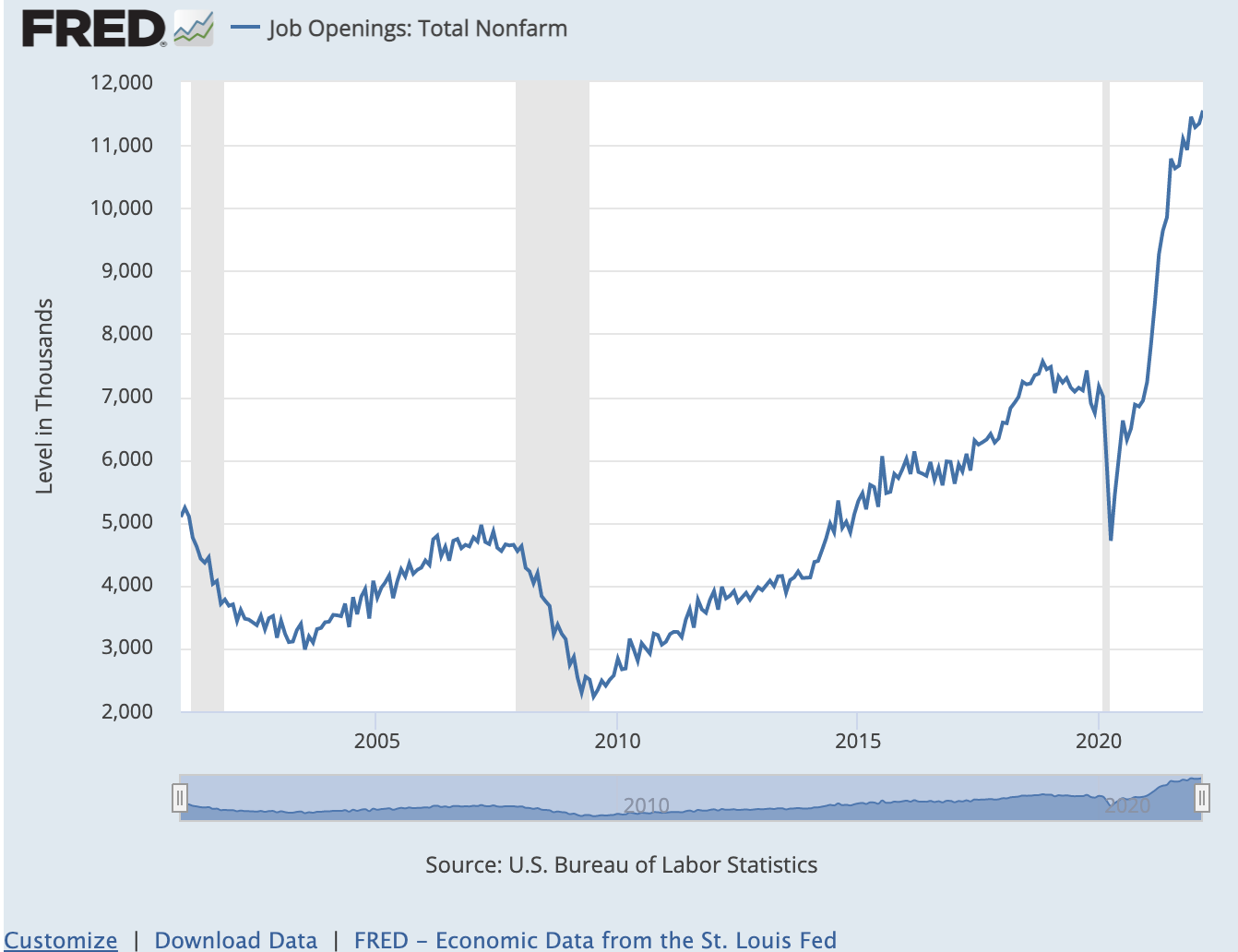

美國目前的就業市場情況相當特殊,職缺數高且失業人數低(平均每 1 位失業者有 2 個職缺)。疫情帶來的變化是史無前例的,美國政府的振興刺激方案,勞工的「大離職潮」,緊接著烏俄戰爭與中國封城,過去歷史沒發生過完全一樣的事情。

鮑爾:「我不會說因為過去沒發生過所以不可能做到,要穩定物價很有挑戰,我們會盡可能達成這個目標。」

圖片來源:FRED

Q:如果升息最終無法降低通膨,還阻了礙經濟成長,聯準會是否想過這個可能?

聯準會持續關注整體的經濟情境,升息確實影響某些市場的資金流動,但是市場還在運作,即使股價有波動、有修正,但整體而言有一定的秩序。聯準會還是以平衡供需為目標,讓通膨率降到 2%。

Q:因川普政策與疫情影響,移民美國人數沒有明顯增長,聯準會怎麼看美國長期的勞動力短缺問題?

若美國的勞動市場長期供需失衡將會是個風險。人口成長緩慢使得勞動力不足,勞動參與率也降低。雖然聯準會沒有工具解決長期勞動力短缺的問題,但可以確定的是,勞動力市場成長緩慢,經濟成長也快不起來。

Q:聯準會要讓勞動力市場供需平衡,但這可能會提高失業率?

勞動數據會受到幾個因素影響,例如勞工換工作,對工作的認知轉變,這些會影響自然失業率(Natural rate of unemployment)。當勞動市場的媒合效率越高,勞工找得到工作,企業找得到員工,自然失業率就會下降,這也能減輕薪資上漲跟通膨率增高的壓力。目前失業率 3.6% 是五十年來相對低的位置。

核稿編輯:李柏鋒

作者:陳涵書

原始出處:

‘We Will Achieve Price Stability:’ Jerome Powell on the Future of Inflation and the Economy | WSJ

延伸閱讀:

【商益:商業是最大的公益】聯準會宣布升息 2 碼,創 20 年來最大升息幅度

【商益:商業是最大的公益】美國 4 月 CPI 年增 8.3%,食物類年增 9.4%

【商益:商業是最大的公益】美國通膨進入第二階段,商品通膨緩解,服務通膨接手